20 พ.ย.2561

ภาษีที่ดินและสิ่งปลูกสร้างใหม่ ช่วยสร้างเสถียรภาพ-เพิ่มรายได้รัฐ

ศูนย์วิจัยกสิกรไทยมองร่างพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ…. ก่อให้เกิดการใช้ประโยชน์ที่ดินอย่างมีประสิทธิภาพ ส่งผลดีต่อเสถียรภาพเศรษฐกิจระยะยาว คาดภาครัฐจัดเก็บภาษีได้เพิ่มขึ้นประมาณหนึ่งหมื่นล้านบาทต่อปีในระยะเวลา 4 ปี แนะรัฐเร่งสร้างความเข้าใจผู้เสียภาษี

เมื่อวันที่ 16 พฤศจิกายน 2561 ที่ผ่านมา สภานิติบัญญัติแห่งชาติได้ผ่านร่างพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. … ซึ่งร่างกฎหมายจะมีผลบังคับใช้วันถัดไปจากวันประกาศในราชกิจจานุเบกษา และการจัดเก็บภาษีจะมีผลตั้งแต่วันที่ 1 มกราคม 2563 (ยกเว้นทรัพย์สินที่ใช้ทำเกษตรกรรมของบุคคลธรรมดา)

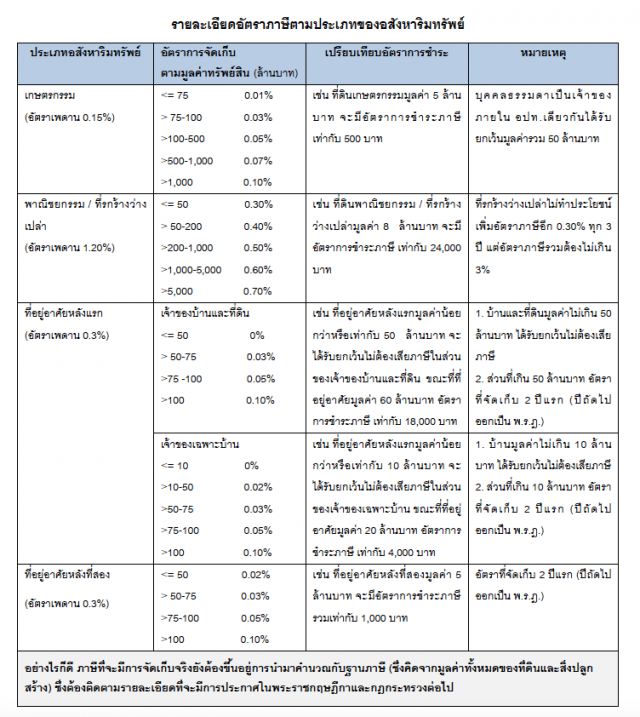

สำหรับประเด็นสำคัญ คือ การปรับเปลี่ยนรายละเอียดของเพดานอัตราภาษีในอสังหาริมทรัพย์ประเภทต่างๆ ที่ลดลงจากร่างกฎหมายฉบับเดิม เพื่อบรรเทาผลกระทบด้านภาระภาษีให้กับผู้ครอบครองทรัพย์สินเช่น ที่ดินที่ใช้เพื่อเกษตรกรรมลดเป็น 0.15% (จากร่างเดิมที่ 0.2%) และอสังหาริมทรัพย์ที่อยู่อาศัยลดเหลือ 0.3%(จากร่างเดิมที่ 0.5%) เป็นต้น

อีกทั้งจะมีการจัดเก็บอัตราภาษีเป็นขั้นบันไดจำแนกตามมูลค่าทรัพย์สินในแต่ละประเภท โดยอัตราภาษีที่จะจัดเก็บจริง จะต่ำกว่าเพดานอัตราภาษีที่กำหนดในร่างพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. … ซึ่งยังคงต้องรอการประกาศพระราชกฤษฎีกา และรายละเอียดการประเมินทรัพย์สินต่างๆ ตามเงื่อนไขของกฎกระทรวงด้วย

นอกจากนี้ ยังมีบทเฉพาะกาลเพื่อช่วยบรรเทาผลกระทบแก่ผู้มีหน้าที่ต้องชำระภาษีในช่วง 2-3 ปีแรก ของการใช้กฎหมายภาษีและที่ดิน เช่น กรณีที่ภาษีใหม่สูงกว่าภาษีเดิม ในปีที่ 1 ชำระในจำนวนที่เพิ่มขึ้น 25% ปีที่ 2 ชำระในจำนวนที่เพิ่มขึ้น 50% และปีที่ 3 ชำระในจำนวนที่เพิ่มขึ้น 75% เป็นต้น

ร่างพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. … เป็นกฎหมายที่เกี่ยวข้องกับหลายภาคส่วนที่เป็นเจ้าของที่ดินและสิ่งปลูกสร้าง ทั้งกลุ่มเกษตรกร ประชาชนผู้เป็นเจ้าของที่อยู่อาศัยและที่ดิน และผู้ประกอบการธุรกิจ ซึ่งจะได้รับผลกระทบในมิติที่แตกต่างกัน

เนื่องจากร่างกฎหมายภาษีที่ดินและสิ่งปลูกสร้างเป็นการจัดเก็บจากฐานทรัพย์สิน ซึ่งจะมีการปรับเพิ่มขึ้นตามมูลค่าราคาที่ดินที่เพิ่มขึ้น ซึ่งแตกต่างจากการจัดเก็บภาษีในรูปแบบเดิมที่เป็นการจัดเก็บจากฐานรายได้ (ภาษีโรงเรือน) และการจัดเก็บจากราคาประเมินกลาง (ภาษีบำรุงท้องที่)

ทั้งนี้ ศูนย์วิจัยกสิกรไทย สรุปมุมมองต่อผลกระทบจากร่างพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. … ดังนี้

แม้ภาระภาษีน่าจะไม่มากสำหรับผู้ครอบครองทรัพย์สินที่เป็นเกษตรกรรายย่อยและประชาชน ทว่าความท้าทายจะอยู่ที่กลุ่มผู้ครอบครองทรัพย์สินมากแต่มีรายได้น้อย หรือทรัพย์สินอยู่ในทำเลศักยภาพที่ราคามีแนวโน้มเพิ่มขึ้น

สำหรับเกษตรกรรายย่อยที่เป็นบุคคลธรรมดานั้น จะได้รับการยกเว้นภาษีในช่วง 3 ปีแรก (ปี 2563-2566) ส่วนประชาชนผู้เป็นเจ้าของที่อยู่อาศัยและที่ดิน(สำหรับที่อยู่อาศัยหลังแรก) จะได้รับการยกเว้นภาษีหากมูลค่าทรัพย์สินไม่เกิน 50 ล้านบาท ขณะที่หากมีที่อยู่อาศัยหลังที่สอง ก็จะต้องเสียภาษี เช่น มูลค่า 5 ล้านบาท มีอัตราภาษีที่ 0.02% ภาระภาษีที่ชำระ 100 บาทต่อปี

อย่างไรก็ดี เนื่องจากภาระภาษีจะคำนวณบนฐานราคาประเมินที่ดินที่มีแนวโน้มปรับเพิ่มขึ้นตามภาวะตลาด โดยเฉพาะอัตราการเพิ่มขึ้นจะเร็วสำหรับทรัพย์สินที่อยู่ในทำเลที่มีศักยภาพ (PrimeAreas)เช่น สีลม สุขุมวิท เป็นต้น

ดังนั้น ผู้ครอบครองทรัพย์สินก็จะมีภาระภาษีที่มีแนวโน้มเพิ่มขึ้นตามไปด้วย นอกจากนี้ ในกรณีที่ผู้ครอบครองทรัพย์สินจำนวนมากแต่รายได้ไม่มาก เพราะได้รับทรัพย์สินมาจากบรรพบุรุษ หรือกลุ่มผู้สูงอายุที่เกษียณซึ่งไม่มีรายได้แล้วแต่เป็นเจ้าของที่อยู่อาศัย ก็จะมีภาระภาษีที่เพิ่มขึ้นกว่าเดิม

ผลต่อภาคธุรกิจ มีความแตกต่างกันขึ้นอยู่กับประเภทและมูลค่าของทรัพย์สินโดยผู้ประกอบการขนาดกลางและขนาดเล็กที่ใช้พื้นที่มากในการประกอบกิจการ หรือเป็นผู้เช่าพื้นที่ หรือผู้ที่ประกอบกิจการในรูปแบบบุคคลธรรมดา อาจจะมีภาระภาษีหรือต้นทุนที่เพิ่มขึ้น

สำหรับผู้ประกอบการธุรกิจขนาดกลางและขนาดเล็กที่จดทะเบียนนิติบุคคลและยื่นภาษีอย่างถูกต้องนั้น สามารถนำภาษีมาหักเป็นค่าใช้จ่ายของบริษัทซึ่งจะช่วยบรรเทารายจ่ายภาษีลงได้ แตกต่างจากกลุ่มผู้ประกอบการที่ดำเนินธุรกิจในรูปแบบบุคคลธรรมดาที่ไม่ได้จดทะเบียนเป็นนิติบุคคล ซึ่งจะไม่สามารถนำค่าใช้จ่ายด้านภาษีมาหักลดหย่อน

ขณะเดียวกันกลุ่มผู้ประกอบการธุรกิจขนาดกลางและขนาดเล็กที่ใช้อาคารที่อยู่อาศัยในการทำธุรกิจหรือค้าขายอาทิ ร้านขายอาหาร ร้านค้าปลีกขนาดเล็ก (ร้านโชห่วย) ร้านเสริมความงาม หรือมีการใช้พื้นที่มากในการประกอบกิจการเช่น สวนอาหาร โรงแรม เป็นต้น จะมีการจัดเก็บภาษีจำแนกตามประเภทพาณิชยกรรมตามสัดส่วนการใช้ประโยชน์ โดยอัตราภาษีสำหรับการประกอบพาณิชยกรรมที่ดินและสิ่งปลูกสร้างมูลค่าน้อยกว่าหรือเท่ากับ 50 ล้านบาท มีอัตราภาษีที่ 0.03% หรือเปรียบเทียบกับมูลค่าที่ดินและสิ่งปลูกสร้าง 1 ล้านบาท ภาระภาษีที่ชำระ 3,000 บาทต่อปี โดยหากผู้ประกอบการอยู่ในพื้นที่ที่เป็นศูนย์กลางทางเศรษฐกิจก็คงจะต้องเผชิญกับภาระรายจ่ายด้านภาษีที่สูงขึ้น

นอกจากนี้ ในกรณีที่ผู้ประกอบการเช่าพื้นที่ในการดำเนินธุรกิจก็มีความเป็นไปได้ที่จะต้องเสียค่าเช่าเพิ่มขึ้นถ้าผู้ครอบครองทรัพย์สินมีความยืดหยุ่นในการผลักภาระภาษีมาให้กับผู้เช่าได้

ดังนั้น ผู้ประกอบการธุรกิจโดยเฉพาะ SMEs คงจะต้องเตรียมวางแผนการดำเนินธุรกิจจากประเด็นการเปลี่ยนแปลงกฎหมายและประเด็นแวดล้อมอื่นๆ นับจากนี้

ศูนย์วิจัยกสิกรไทย มองว่า ร่างกฎหมายภาษีที่ดินและสิ่งปลูกสร้างนี้ ทางการมุ่งหวังสร้างผลดีต่อเสถียรภาพของระบบเศรษฐกิจในระยะยาว

อย่างไรก็ตาม ผลจากการเปลี่ยนการคำนวณภาษีจากฐานรายได้มาเป็นฐานทรัพย์สิน อาจจะสร้างความท้าทายโดยเฉพาะต่อผู้ครอบครองทรัพย์สินมากแต่มีรายได้น้อยที่อาจจะมีภาระภาษีเพิ่มขึ้น รวมทั้งอาจเป็นแรงกดดันให้ผู้ครอบครองทรัพย์สินแต่มีศักยภาพจำกัดในการพัฒนา ต้องขายทรัพย์สินในภาวะที่ตลาดอสังหาริมทรัพย์เผชิญหลากประเด็นท้าทายทั้งกำลังซื้อครัวเรือน ทิศทางอัตราดอกเบี้ย ผลจากมาตรการ LTV เป็นต้น

ในระยะถัดไป คงต้องติดตามรายละเอียดการบังคับใช้ร่างพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. … ทั้งประกาศพระราชกฤษฎีกา กฎกระทรวง รวมทั้งประเด็นที่เกี่ยวข้องต่างๆ เช่น การประเมินราคาที่ดินในแต่ละพื้นที่ การจัดทำฐานข้อมูลการใช้ประโยชน์ที่ดินของประชาชน รวมถึงความชัดเจนในการกำหนดข้อยกเว้น/ลดหย่อนการจัดเก็บภาษี ซึ่งจะมีผลต่อภาระภาษีของผู้ครอบครองทรัพย์สินในแต่ละพื้นที่และแต่ละประเภทแตกต่างกัน

ที่มา : money2know.com

(วันที่ 19 พฤศจิกายน 2561)

(วันที่ 19 พฤศจิกายน 2561)