18 ก.ค.2560

คนไทยเฉียดครึ่งประเทศ'รายได้ต่ำ-ไร้เงินออม'

นิด้าโพล ร่วมกับ เครดิตบูโร เปิดเผยผลสำรวจความคิดเห็นประชาชนเรื่อง "พฤติกรรมการออมและภาวะหนี้สินของประชาชนในช่วงครึ่งปีแรกของปี 2560" โดยเป็นการสำรวจกลุ่มตัวอย่างจำนวน 2,000 คน ที่มีรายได้กระจายทั่วประเทศ ทุกระดับการศึกษา และทุกอาชีพระหว่างวันที่ 2-20พ.ค.2560

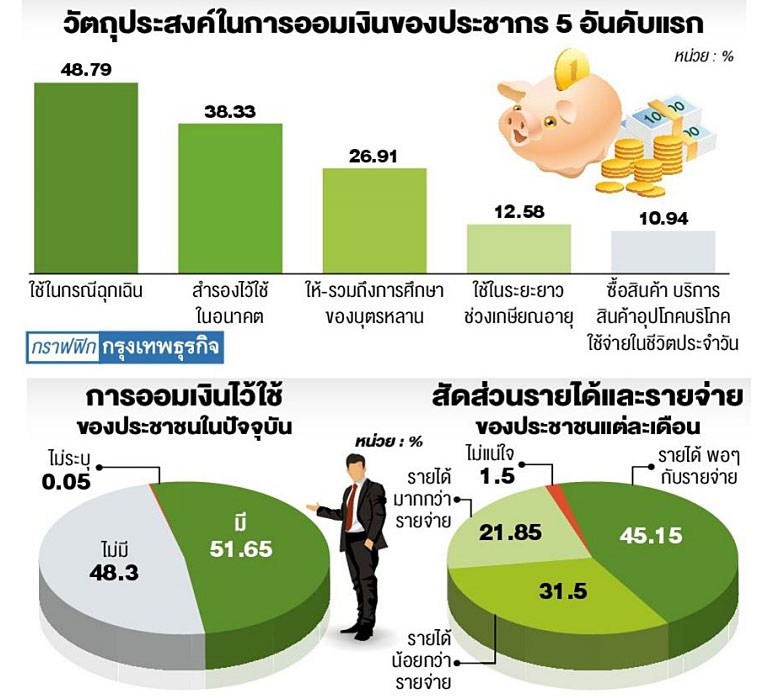

การสุ่มตัวอย่างจะเป็นการสำรวจ พฤติกรรมการออม สัดส่วนระหว่างรายได้ และรายจ่ายต่อเดือน ภาวะการมีหนี้สิน และ การจัดการหนี้สิน ซึ่งผลสำรวจพบว่า ประชาชนกว่า 45.15% มีรายได้พอๆ กับ รายจ่าย รองลงมาคือมีรายได้น้อยกว่า รายจ่ายคิดเป็นสัดส่วน 31.15% ซึ่งกลุ่มนี้จะเป็นอาชีพเกษตรกรและประมง

ส่วนกลุ่มตัวอย่างมีรายได้เฉลี่ยต่อเดือน26,469 บาท มีรายได้เฉลี่ยต่ำสุด 200 บาทต่อเดือน มีรายได้สูงสุด 1ล้านบาท จากข้อมูลพบว่า สัดส่วน 35.5% มีรายได้เฉลี่ยต่อเดือนไม่เกิน 1 หมื่นบาท รองลงมา 25.15% มีรายได้เฉลี่ย มากกว่า 1 หมื่นบาท แต่ไม่เกิน 2 หมื่นบาท

ขณะที่รายจ่ายจากการสำรวจกลุ่มตัวอย่างรายจ่ายเฉลี่ย 21,606 บาท มีรายจ่ายเฉลี่ย ต่ำสุด 200 บาทต่อเดือน สูงสุด 9 แสนบาท ต่อเดือน โดยพบว่า 38.45 % มีรายจ่ายเฉลี่ย ไม่เกิน 1 หมื่นบาท รองลงมา 25.55% มีรายจ่าย เฉลี่ยมากกว่า 1 หมื่นแต่ไม่เกิน 2 หมื่นบาท

ส่วนด้านเงินออม พบว่าประชาชนเพียง 51.65% มีเงินออมไว้ใช้ ที่เหลือไม่มีเงินออม และเงินออมส่วนใหญ่ ก็ออมเพื่อใช้ในกรณีฉุกเฉิน ขณะที่การออมหลังเกษียณมีสัดส่วนเพียง 12.58% และหากดูข้อมูลด้านหนี้สินของประชาชน พบว่า สัดส่วนประชาชนเป็นหนี้ กว่า 68.1% โดยมีอายุเฉลี่ยตั้งแต่ 25 ปีขึ้นไป หนี้สินเฉลี่ยอยู่ที่ 5.65 แสนบาทต่อคน

นางณัฐฐา วินิจนัยภาค ผู้อำนวยการ ศูนย์สำรวจความคิดเห็น นิด้าโพลล์ ระบุว่า เมื่อมาดูหนี้ที่เกิน 1แสนบาท พบว่ามีสัดส่วน 33.26% โดยหนี้สินส่วนใหญ่มาจากการซื้อ ผ่อนชำระสินค้าอุปโภคบริโภค รองลงมา มาจากการลงทุนในการประกอบอาชีพ ส่วนที่เหลือมาจากการเลี้ยงดูบุตรหลาน และต่อเติมที่อยู่อาศัย

สำหรับวิธีการบริหารจัดการหนี้สินของประชาชน พบว่า ผู้ที่มีหนี้สินกว่า 61% จะชำระยอดค้างตรงต่อเวลา อีก 19.46% ไม่สร้างหนี้สินเพิ่มเติม ส่วน 14.17% ลดค่าใช้จ่าย และ 13.29% หาช่องทางการเพิ่มรายได้ เช่น ทำอาชีพ เสริม หารายได้พิเศษ ทำงานล่วงเวลา ขณะที่ 10.50% ระบุว่า เลือกแบ่งงวดจ่ายให้มากครั้ง แต่จะจ่ายจำนวนเงินต่อครั้งจำนวนน้อย และจากข้อมูลยังพบว่าประชาชนมีความสามารถในการชำระหนี้สินเฉลี่ย 7.72 คะแนน จากคะแนนเต็ม 10 ซึ่งอยู่ในระดับดี

ทางด้านนางณดา จันทร์สม คณะบดีคณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์ (นิด้า) เปิดเผยว่า ผลสำรวจ ที่ออกมา ค่อนข้างใกล้เคียงข้อมูลของสำนักงานสถิติแห่งชาติในปี 2558 ซึ่งพบว่าประชาชนส่วนใหญ่มีรายได้พอๆกับรายจ่าย ทำให้ไม่มีกำลังในการออม โดยมีประชาชนมากกว่าครึ่งไม่มีเงินออม ซึ่งถือว่ามีความเสี่ยง นอกจากนี้ยังเห็นชัดเจนว่ากลุ่มผู้มีรายได้น้อยมีจำนวนมาก โดยประชาชนเกินกว่า 50% มีรายได้ต่ำกว่า 2 หมื่นบาท

"จากข้อมูลทาให้เรามีการตั้งคำถามว่า เรามีเงินออมเพียงพอสำหรับการรองรับสังคมผู้สูงอายุ และเป็นฐานเงินออมเพื่อลงทุนในอนาคตหรือไม่ เพราะนอกจากประชาชนเกือบครึ่งจะไม่มีเงินออมแล้ว ยังพบว่าเงินออมส่วนใหญ่เป็นการลงทุนเพื่อฉุกเฉิน มีเพียง ส่วนน้อยที่ออมเพื่อเกษียณ ทำให้รู้ว่ามีเงินออม ไม่พอรับวัยเกษียณแน่ๆ เป็นโจทย์ว่าจะกระตุ้นการออมอย่างไรในภาวะที่รายได้พอๆ กับรายจ่าย"

ในส่วนของการก่อหนี้นั้น พบว่า หนี้ครัวเรือนที่มีอยู่ส่วนใหญ่ เป็นใช้จ่าย เพื่ออุปโภคบริโภค ซึ่งเป็นการก่อหนี้ที่ไม่ทำให้มีรายได้ ถือเป็นความเสี่ยงของภาวะหนี้ครัวเรือนไทย ต่างจากโครงสร้าง หนี้ครัวเรือนของต่างประเทศที่ส่วนใหญ่เป็นหนี้เพื่อซื้อที่อยู่อาศัยและการลงทุน ไม่ใช่ การก่อหนี้เพื่ออุปโภคบริโภคเหมือนไทย

นอกจากนี้ยังมีเรื่องการเข้าถึงหนี้ในระบบของกลุ่มผู้มีรายได้น้อย เพราะส่วนใหญ่มีรายได้พอๆ กับค่าใช้จ่าย หรือไม่พอกับรายจ่าย จึงมีความสามารถในการเข้าถึงแหล่งเงินกู้ในระบบน้อยอยู่แล้ว จึงมีความเสี่ยงใช้เงินกู้นอกระบบ ซึ่งแม้ว่าหนี้ครัวเรือนที่เป็นหนี้นอกระบบมีเพียง 5.5% ของหนี้ครัวเรือนทั้งหมด แต่ก็เป็นปัญหา ยิ่งหากมีการเข้มงวดกับสถาบันการเงินมากๆ ก็จะยิ่งผลักดันให้กลุ่มนี้หันไปหาหนี้นอกระบบมากขึ้น

แม้ว่าในช่วงที่ผ่านมาจะได้เห็นความพยายามของภาครัฐในการแก้ไขปัญหาหนี้นอกระบบให้เป็นศูนย์ ทั้งการหาแหล่งเงินทุน เช่นนาโนไฟแนนซ์ พิโกไฟแนนซ์ แต่การ ปล่อยกู้ยังต่ำ ควรหากลไกอื่นมาช่วย ทั้งการอุดหนุนดอกเบี้ยให้สอดคล้องกับความเสี่ยง และจูงใจผู้ประกอบการ รวมถึงหนุนทำบัญชี รายรับรายจ่าย เพื่อให้สามารถเข้าถึงแหล่งเงินกู้ในระบบมากขึ้น

ขณะเดียวกันภาครัฐควรมีกลไกการกำกับดูแลสถาบันการเงินทั้งในระบบ กึ่งในระบบ เช่นสหกรณ์ กองทุนหมู่บ้านต่างๆ ให้เป็นเอกภาพ เพราะปัจจุบันมีหนี้ที่อยู่ในสถาบันกึ่งในระบบอยู่ไม่น้อย แต่ไม่ได้อยู่ในระบบของเครดิตบูโร ทำให้ไม่เห็นภาพ เช่น ปัจจุบันสหกรณ์มีการปล่อยกู้ถึง 1 ใน 3 แต่ไม่ได้อยู่ในระบบ เป็นต้น

ดึง'140สหกรณ์'เข้าเครดิตบูโร

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัทข้อมูลเครดิตแห่งชาติ จำกัดหรือ เครดิตบูโร เปิดเผยว่า ในช่วงไตรมาส 1 ของ ปีนี้ หนี้ครัวเรือนอยู่ที่ 78.6% ของจีดีพี ลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อน ที่มีหนี้ครัวเรือนอยู่ที่ 80.6% ของจีดีพี แต่พบว่าจำนวนหนี้เพิ่มขึ้น 3.45แสนล้านบาท

โดยหากดูสัดส่วนหนี้ในระบบ จะพบว่า เป็นหนี้ในระบบธนาคาร 4.9 ล้านล้านบาท และหนี้ของสถาบันการเงินเฉพาะกิจของรัฐ 3.3 ล้านล้านบาท ขณะที่ 1.7 ล้านล้านบาทเป็นหนี้ของสหกรณ์ออมทรัพย์ ซึ่งมีจำนวนทั้งหมด 140 แห่ง

นายสุรพล บอกว่า สหกรณ์ออมทรัพย์ที่มีอยู่ทั้งหมดพยายามที่จะให้เข้ามาเป็น สมาชิกเครดิตบูโร ซึ่งตอนนี้จะมีสหกรณ์ 6 แห่งที่นำร่องมาก่อน โดย 2 แห่งใน 6 แห่ง เข้ามาเป็นสมาชิกแล้ว คือสหกรณ์ออมทรัพย์ ครูขอนแก่นและสหกรณ์กรมป่าไม้ โดยคาดว่าปีนี้จะเข้ามาเพิ่มอีก 2แห่ง

สำหรับการแก้ไขปัญหาหนี้ในปัจจุบันนายสุรพลบอกว่า ปัจจุบันมีคลินิกแก้หนี้ แต่แก้ได้เฉพาะหนี้สถาบันการเงินที่เป็นธนาคารเท่านั้น หากในอนาคตขยายครอบคลุม หนี้ที่ไม่มีหลักประกันของนอนแบงก์ได้ด้วย ก็จะสามารถช่วยแก้หนี้ได้เยอะ เพราะหนี้ ที่มีปัญหาไม่ได้มีเฉพาะหนี้ของธนาคารเท่านั้น

นอกจากนี้สิ่งที่ต้องทำและพิจารณา คือทำอย่างไรให้คนปล่อยกู้อย่างมีความรับผิดชอบ โดยเฉพาะการคิดอัตราดอกเบี้ยกับ ผู้กู้โดยเฉพาะคนกู้ที่มีประวัติดีก็ควรที่จะคิดดอกเบี้ยถูก แต่สิ่งที่พบเจอในปัจจุบัน เจ้าหนี้จะคิดดอกเบี้ยในอัตราสูงเฉลี่ย ร้อยละ 20 ต่อเดือน

ที่มา : หนังสือพิมพ์กรุงเทพธุรกิจ

(วันที่ 18 กรกฎาคม 2560)